Trimestrul I 2025: Activitate intensă în sectorul industrial și logistic. Ilfov și București în prim-plan

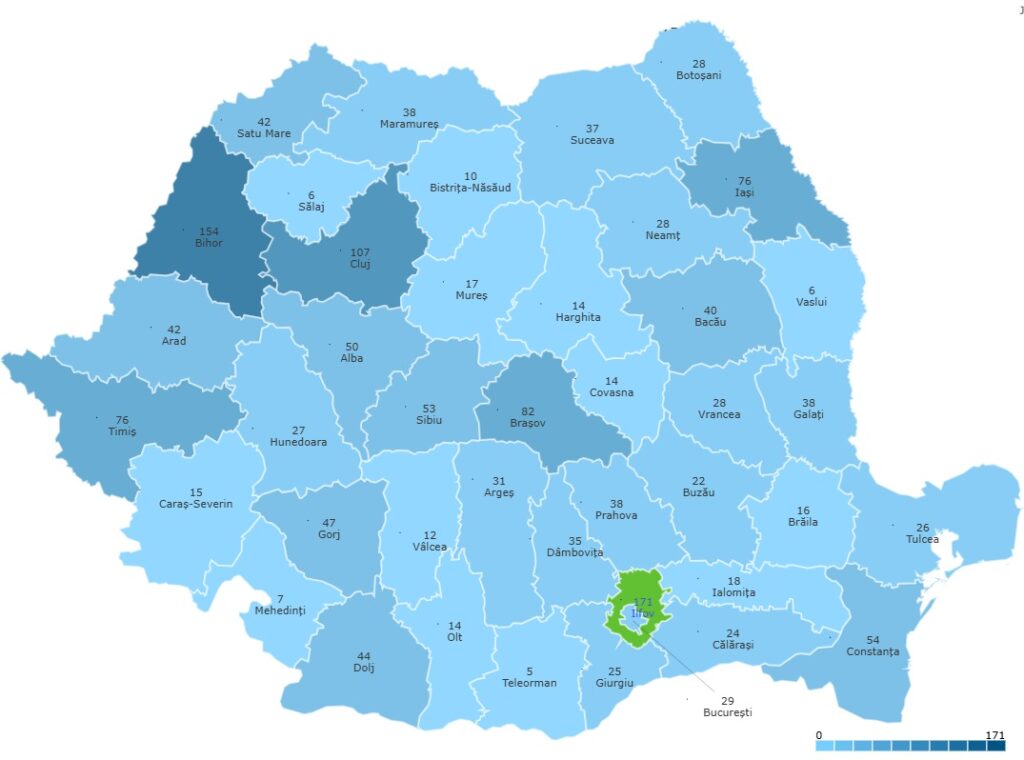

Piața industrial-logistică din România a înregistrat un început de an dinamic, cu un volum total al construcțiilor care a atins 4,34 milioane mp în primul trimestru din 2025, potrivit datelor analizate de Victa.ro. Județul Ilfov se detașează ca una dintre cele mai active zone, concentrând 10,39% din spațiile aflate în dezvoltare – echivalentul a 171 de proiecte dintr-un total național de 1.646 șantiere industrial-logistice.

Pe segmentul închirierilor, CBRE România raportează o activitate robustă în T1 2025, cu un total tranzacționat de 204.400 mp – un nivel similar cu anii record 2023 și 2024. Capitala continuă să domine piața, cu 62% din totalul volumului închiriat.

Pe fondul acestei cereri susținute, livrările de spații noi rămân într-un ritm accelerat: în primele trei luni ale anului au fost adăugați 67.500 mp la stocul existent, iar până la sfârșitul anului se estimează încă 300.000 mp în dezvoltare, într-un pipeline bine echilibrat, alimentat de cererea din logistică, producție și depozitare.

„Cererea solidă din toate regiunile țării și interesul crescând al investitorilor pentru România reconfirmă rolul nostru strategic ca hub logistic regional”, subliniază Răzvan Iorgu, Managing Director & Head of Industrial & Logistics, CBRE România.

Retailul menține trendul ascendent – dar diferențele față de industrial rămân

Deși focusul principal rămâne pe segmentul industrial, este relevant de menționat că și retailul performează peste așteptări. Stocul modern a crescut la 4,51 milioane mp, impulsionat de deschideri de noi parcuri comerciale. Până la finalul lui 2025, sunt planificați încă 188.000 mp de spații noi.

Chiriile prime în centrele comerciale au crescut cu 6,25% față de anul trecut, ajungând la 85 EUR/mp/lună, iar gradul de disponibilitate al spațiilor rămâne extrem de redus – în special în București. Totodată, branduri autohtone precum Annabella, La Cocos și Fryday își consolidează poziția, reflectând maturizarea ecosistemului local de retail.

„România devine tot mai atractivă pentru investitori, nu doar datorită unui pipeline consistent, ci și datorită efervescenței brandurilor locale și internaționale”, adaugă Carmen Ravon, Head of Retail CEE, CBRE.

Oportunități și decalaje: România, în urmă față de Polonia

Un aspect important pentru jucătorii din industrie este faptul că, în ciuda ritmului susținut de dezvoltare, România rămâne sub media regională în ceea ce privește densitatea spațiilor. Comparativ cu Polonia, țara noastră are o densitate cu 44% mai mică în retail și cu 58% mai redusă în sectorul industrial. Acest decalaj oferă premise clare pentru investiții noi și extinderi viitoare.

În timp ce segmentele de birouri și rezidențial înregistrează încetiniri sau chiar stagnări ale proiectelor noi, construcțiile industriale și logistice rămân într-un ciclu activ. Factorii care susțin acest avans sunt cererea internă tot mai ridicată, în special pe fondul consumului, dar și nevoia de a recupera diferențele față de țările vecine din Europa Centrală și de Est.

Surse: Victa, ConstructFocus